Anuncio

Anuncio

El PIB de EE.UU. se desacelera al 2.3% en el cuarto trimestre mientras la inversión cae; la inflación sube y las solicitudes de desempleo disminuyen

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

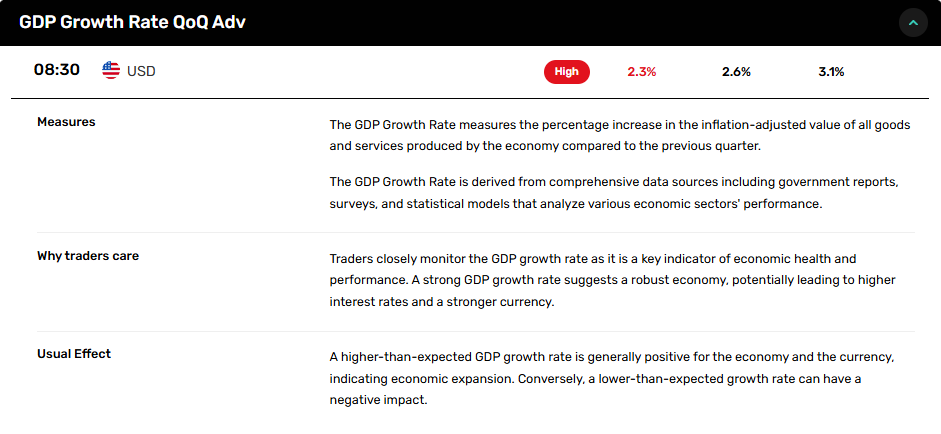

- El PIB de EE.UU. creció un 2.3% en el cuarto trimestre, desacelerándose desde el 3.1% en el tercer trimestre, ya que la inversión y las exportaciones más débiles contrarrestaron el gasto constante de los consumidores y el gobierno.

- La inflación del PCE subyacente subió al 2.5% en el cuarto trimestre, desde el 2.2%, lo que genera preocupaciones sobre los próximos movimientos de política de la Fed en medio de un crecimiento económico en desaceleración.

- Las solicitudes de desempleo cayeron a 207,000, señalando una continua fortaleza del mercado laboral a pesar de la desaceleración económica en el cuarto trimestre.

- La inversión empresarial más débil en el cuarto trimestre sugiere una creciente cautela en medio de condiciones financieras más estrictas y posibles cambios en la política de la Fed.

- Los operadores observan las señales de la Fed mientras el PIB se desacelera y la inflación aumenta, complicando las expectativas de recortes de tasas de cara a las próximas reuniones de política.

El crecimiento del PIB de EE.UU. se desacelera al 2.3% en el cuarto trimestre debido a la caída de la inversión

La economía de EE.UU. se expandió a una tasa anualizada del 2.3% en el cuarto trimestre de 2024, según la estimación preliminar de la Oficina de Análisis Económico. Esto marca una desaceleración respecto al crecimiento del 3.1% registrado en el tercer trimestre, impulsada por una inversión y exportaciones más débiles a pesar del gasto constante de los consumidores y el gobierno.

Para todo el año, el PIB real aumentó un 2.8%, ligeramente por debajo de la expansión del 2.9% en 2023. Los indicadores de inflación mostraron una leve aceleración, con el índice de precios PCE subiendo un 2.3% en el cuarto trimestre en comparación con el 1.5% del trimestre anterior. El PCE subyacente, que excluye alimentos y energía, subió un 2.5%, frente al 2.2%.

La inversión y las exportaciones pesan sobre el crecimiento

El principal lastre para el PIB en el cuarto trimestre provino de la caída de la inversión privada y una disminución en las exportaciones. Mientras que el gasto del consumidor se mantuvo resistente, el gasto empresarial se debilitó, señalando una posible cautela en medio de condiciones financieras más estrictas. Las importaciones, que restan en los cálculos del PIB, también disminuyeron, compensando parcialmente el desempeño comercial más débil.

Los gastos del gobierno ayudaron a estabilizar el crecimiento, contribuyendo positivamente al PIB general. Sin embargo, con la desaceleración de la inversión, los mercados observarán de cerca las ganancias corporativas y las condiciones crediticias en busca de señales de un debilitamiento adicional en la confianza empresarial.

La inflación se acelera ligeramente

Las presiones inflacionarias aumentaron en el cuarto trimestre, con el índice de precios de compras internas brutas subiendo un 2.2%, frente al 1.9% del tercer trimestre. El índice de precios PCE subió un 2.3%, sugiriendo que la inflación se mantiene ligeramente por encima del objetivo del 2% de la Reserva Federal, pero lejos de los máximos vistos en años anteriores.

Excluyendo los componentes volátiles de alimentos y energía, la inflación del PCE subyacente alcanzó el 2.5%, en comparación con el 2.2% del trimestre anterior. Aunque los datos sugieren que la inflación se está moderando a largo plazo, el reciente aumento puede influir en los responsables de la política de la Fed mientras evalúan el momento de posibles recortes de tasas.

Las solicitudes de desempleo disminuyen, el mercado laboral sigue ajustado

Las solicitudes semanales de desempleo cayeron a 207,000 para la semana que terminó el 25 de enero, una disminución de 16,000 respecto a la semana anterior. El promedio móvil de cuatro semanas bajó ligeramente a 212,500, reforzando los signos de un mercado laboral aún ajustado.

Las solicitudes continuas de desempleo disminuyeron en 42,000 a 1.86 millones, aunque el promedio móvil de cuatro semanas aumentó ligeramente a 1.87 millones. La tasa de desempleo asegurado se mantuvo estable en el 1.2%, indicando que los despidos siguen siendo bajos a pesar de la desaceleración económica.

Perspectiva del mercado: Sentimiento cauteloso mientras el crecimiento se desacelera

Con el crecimiento del PIB desacelerándose y la inflación aumentando, los mercados pueden permanecer cautelosos. La perspectiva de inversión más débil podría pesar sobre las acciones, mientras que los bonos podrían ver una mayor demanda si las condiciones económicas se suavizan aún más. La resiliencia del mercado laboral proporciona cierta estabilidad, pero los operadores estarán monitoreando de cerca las próximas orientaciones de la Fed y las ganancias corporativas para obtener más señales sobre el impulso económico.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio