Anuncio

Anuncio

El PIB y el mercado laboral brillan, pero la caída en la manufactura señala divergencias económicas

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

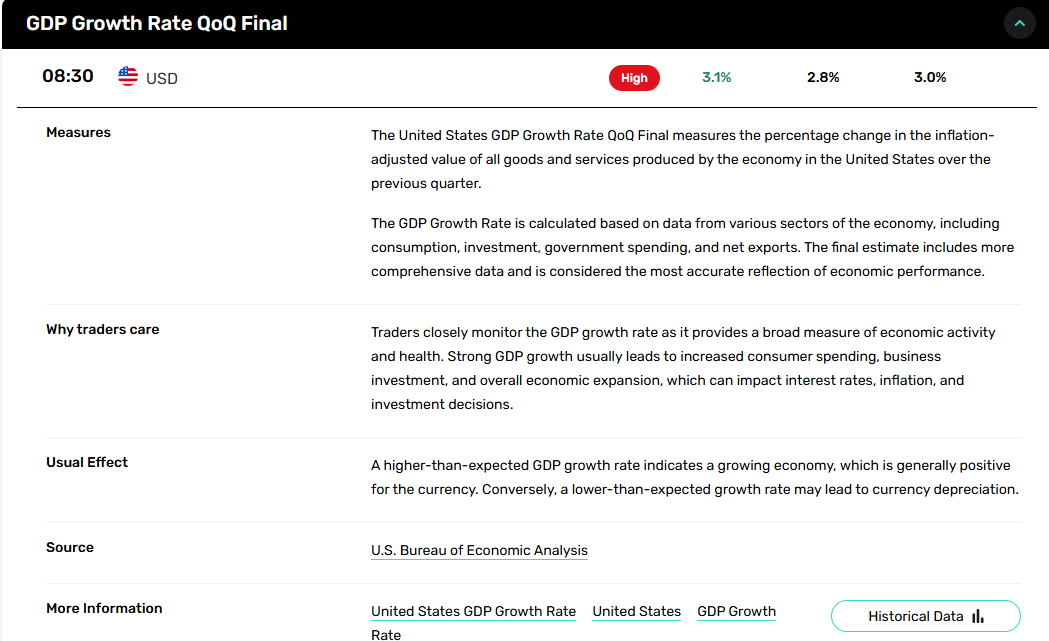

- El PIB de EE. UU. se dispara un 3.1% en el tercer trimestre de 2024, superando las estimaciones a pesar de la reducción de inventarios y la caída en la inversión en vivienda.

- El mercado laboral se mantiene estable con solicitudes de desempleo en 220k, aunque el promedio de cuatro semanas sube a 225.5k.

- La actividad manufacturera se desploma a -16.4 en diciembre, marcando el peor desempeño desde abril de 2023 en medio de problemas en la cadena de suministro.

¿Cómo influye el crecimiento del PIB en las perspectivas económicas?

La economía de EE. UU. creció a una tasa anualizada del 3.1% en el tercer trimestre de 2024, superando la segunda estimación del 2.8%, impulsada por un robusto consumo, mayores exportaciones y gastos del gobierno federal. Sin embargo, las revisiones a la baja en la inversión de inventario privado y la inversión fija residencial moderaron la aceleración. Los indicadores de inflación, incluyendo el índice de precios PCE (1.5%), mostraron presiones de precios contenidas, con la inflación central del PCE (2.2%) alineada estrechamente con el objetivo del 2% de la Fed.

Este fuerte impulso de crecimiento está respaldado por aumentos en el ingreso personal disponible (+2.7%) y compensaciones, aunque la tasa de ahorro personal se mantiene en un modesto 4.3%. Sin embargo, las ganancias corporativas disminuyeron en $15 mil millones, con las ganancias no financieras y extranjeras contribuyendo a la debilidad. La rentabilidad del sector financiero experimentó un modesto aumento.

Impacto en el mercado: Los datos refuerzan la resiliencia de la economía, aliviando temores de una desaceleración inminente. No obstante, la caída en las ganancias corporativas podría limitar el alza en las acciones.

¿Qué señalan las caídas en las solicitudes de desempleo?

Las solicitudes iniciales de desempleo se redujeron a 220,000, reflejando la fortaleza del mercado laboral, aunque el promedio móvil de cuatro semanas subió ligeramente a 225,500. Las solicitudes continuas disminuyeron marginalmente a 1.874 millones, señalando niveles de empleo sostenidos.

A pesar de la fuerte contratación, la inflación salarial parece controlada, con las empresas manteniendo una utilización laboral estable. Esta estabilidad en el mercado laboral, junto con presiones salariales moderadas, sugiere preocupaciones limitadas inmediatas para la Fed.

Impacto en el mercado: El robusto mercado laboral apoya la confianza del consumidor, lo que puede impulsar las acciones y reducir la demanda de activos refugio como el oro.

¿Es la debilidad manufacturera una señal de advertencia?

La Encuesta de Perspectivas de Negocios Manufactureros de diciembre reveló una contracción significativa en la actividad manufacturera, con el índice de actividad general cayendo a -16.4, el más débil desde abril de 2023. Los indicadores de nuevos pedidos y envíos se volvieron negativos, y las empresas informaron una notable reducción en las expectativas de producción para el cuarto trimestre de 2024. Mientras que los precios de los insumos aumentaron, el crecimiento de los precios de salida se desaceleró, reflejando presiones sobre los márgenes de ganancia.

La utilización de la capacidad y las restricciones laborales siguen siendo problemas persistentes, con las empresas destacando los cuellos de botella en la cadena de suministro. Sin embargo, las expectativas de actividad futura, aunque se suavizan, siguen siendo optimistas, indicando una recuperación anticipada en los próximos seis meses.

Impacto en el mercado: La contracción manufacturera pesa sobre las acciones industriales y señala una divergencia económica más amplia, potencialmente limitando las ganancias en los rendimientos del Tesoro.

Conclusión

Los datos reflejan una economía robusta con presiones inflacionarias limitadas, dejando espacio a la Fed para mantener las tasas estables. Los rendimientos del Tesoro y el dólar se mantienen respaldados, mientras que el oro y las acciones enfrentan factores mixtos. Los mercados monitorearán de cerca las ganancias del cuarto trimestre y los datos manufactureros a principios de 2025 para más orientación.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio