Anuncio

Anuncio

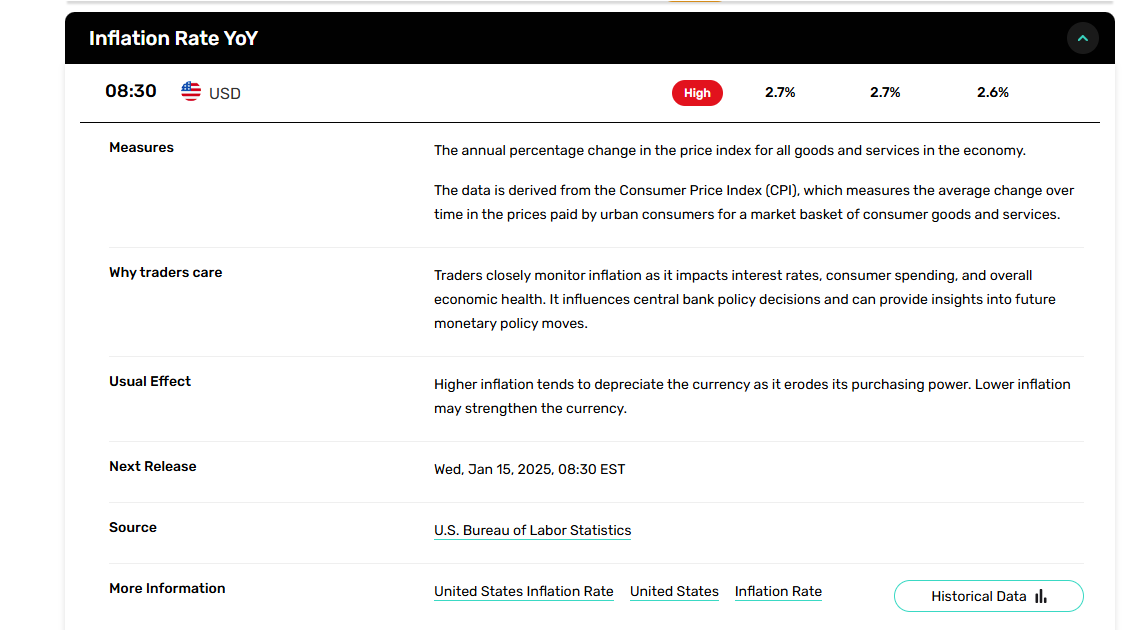

La inflación alcanza un 2.7% anual, el IPC básico un 3.3%—La Fed evalúa cuidadosamente futuros recortes de tasas

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

- La inflación de noviembre subió al 2.7%, impulsada por los costos de vivienda y alimentos. El IPC básico se mantuvo estable en un 3.3% anual.

- Se espera que la Reserva Federal recorte las tasas en un 0.25% la próxima semana, pero enfrenta presiones por una inflación resiliente.

- Los precios de los alimentos subieron un 0.4% en noviembre, con los huevos disparándose un 8.2%, mientras que la inflación de los alimentos en las tiendas alcanzó una tasa anual del 1.6%.

- Los costos de vivienda se dispararon, contribuyendo casi el 40% al aumento del IPC de noviembre, añadiendo presión sobre los presupuestos familiares.

- Los precios de la energía son una mezcla, con descensos anuales del 3.2% en general, pero con los costos de la gasolina subiendo un 0.6% en noviembre.

La inflación se acelera al 2.7% en noviembre, en línea con las previsiones

La tasa de inflación anual de EE.UU. subió al 2.7% en noviembre, reflejando una modesta aceleración que coincide con las expectativas pero destaca las continuas presiones inflacionarias. El informe del Índice de Precios al Consumidor (IPC) de la Oficina de Estadísticas Laborales mostró un aumento mensual del 0.3% en los precios generales, con el IPC básico, que excluye los precios volátiles de alimentos y energía, avanzando también un 0.3% mensual y un 3.3% anual. Estas cifras coincidieron con las estimaciones de consenso de Dow Jones.

¿Cuáles son los principales impulsores de la inflación?

El índice de vivienda contribuyó significativamente, representando casi el 40% del aumento mensual del IPC. Los costos de vivienda subieron un 0.3%, y los índices básicos como los autos y camiones usados (+2.0%) y los enseres domésticos (+0.6%) también respaldaron las tendencias inflacionarias. Los precios de los alimentos subieron un 0.4% mensual, liderados por un aumento del 1.7% en carnes, aves, pescados y huevos, con los huevos solos disparándose un 8.2%. Mientras tanto, los precios de la energía subieron un 0.2%, impulsados por un aumento del 0.6% en los costos de la gasolina, aunque los precios de la energía siguen siendo un 3.2% más bajos que hace un año.

Las notables caídas de precios incluyeron el índice de comunicaciones (-1.0%), indicando deflación en sectores seleccionados. En general, noviembre marcó la primera vez en cinco meses que la inflación se aceleró, señalando desafíos persistentes en los precios.

¿Qué significa esto para la política de la Reserva Federal?

La toma de decisiones de la Reserva Federal está bajo escrutinio ya que la inflación sigue estando por encima de su objetivo del 2%. Los mercados en gran medida esperan que el banco central reduzca su tasa de interés de referencia en un 0.25% en la reunión del 18 de diciembre. Sin embargo, algunos funcionarios de la Fed han expresado preocupaciones sobre la resiliencia de la inflación y sugirieron un enfoque cauteloso para futuros recortes de tasas. Si la Fed procede, habrá reducido las tasas en un punto porcentual completo desde septiembre.

A pesar de los recortes de tasas, la persistencia de la inflación en categorías como vivienda (+4.7% anual) y seguro de vehículos motorizados (+12.7% anual) podría limitar la flexibilidad del banco central para aliviar más la política monetaria a principios de 2025.

¿Qué se espera para los mercados?

El informe de inflación subraya la probabilidad de un panorama de mercado mixto. El recorte de tasas anticipado puede ofrecer alivio para los mercados de acciones y bonos, pero la inflación persistente en categorías básicas podría moderar el optimismo. Con los precios de la vivienda y los alimentos aún en aumento, el poder adquisitivo del consumidor podría enfrentar restricciones. Los precios de la energía, que se han moderado en términos anuales, podrían ofrecer algún respiro si continúan las tendencias de estabilización actuales.

Pronóstico del mercado: La trayectoria de la inflación sugiere un panorama a corto plazo cautelosamente bajista para los bonos y un escenario mixto a alcista para las acciones, dependiendo de las acciones de la Reserva Federal la próxima semana. Los operadores deberían monitorear de cerca los comentarios de la Fed para señales de cambios en la política hacia 2025.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio