¿Qué revela el último Índice de Precios al Productor (IPP)?

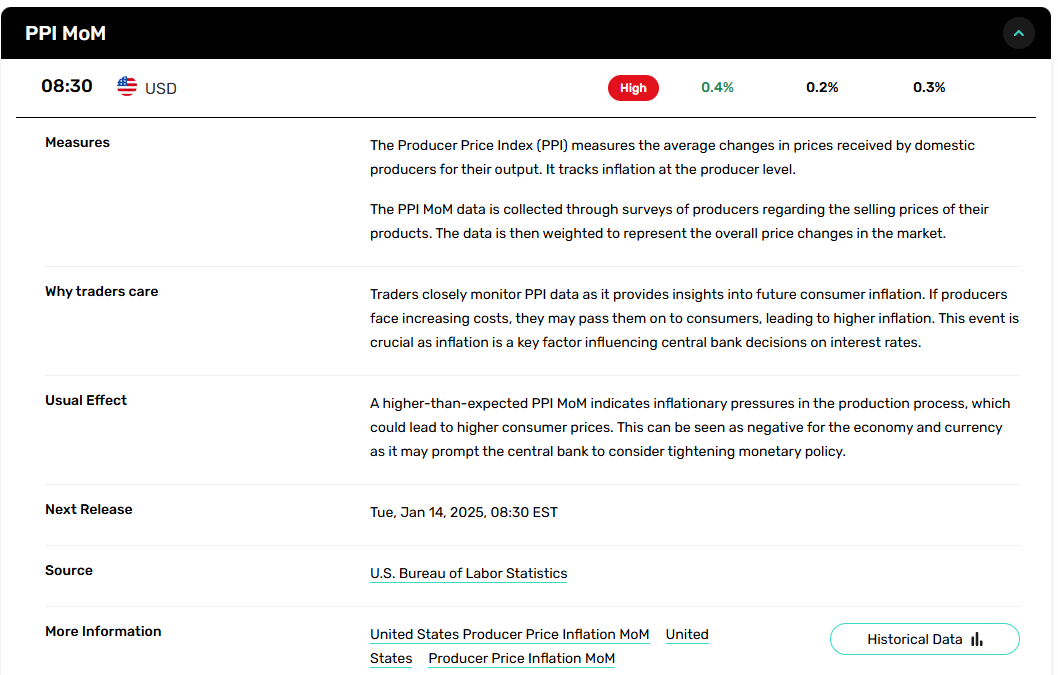

El Índice de Precios al Productor (IPP) para la demanda final subió un 0,4% en noviembre, superando la previsión del 0,2%, según la Oficina de Estadísticas Laborales de EE.UU. Esto marca una continuación de las tendencias inflacionarias crecientes, siguiendo las ganancias del 0,3% en octubre y del 0,2% en septiembre. En los últimos 12 meses, el IPP avanzó un 3,0%, el mayor aumento anual desde febrero de 2023.

El IPP subyacente, que excluye componentes volátiles como alimentos, energía y servicios comerciales, subió un 0,1% en noviembre y aumentó un 3,5% interanual, señalando presiones de precios persistentes en las categorías subyacentes.

¿Qué está impulsando el aumento?

El aumento del IPP de noviembre se atribuye principalmente a los bienes, con el índice de demanda final de bienes subiendo un 0,7%, su mayor aumento mensual desde febrero. Notablemente, los precios de los alimentos se dispararon un 3,1%, con un impresionante aumento del 54,6% en los precios de los huevos de gallina liderando las ganancias. Otros contribuyentes incluyeron verduras frescas y secas, frutas frescas y aves procesadas. En contraste, los precios del combustible diésel y los productos químicos orgánicos registraron descensos.

Los servicios de demanda final también avanzaron un 0,2%, impulsados por un aumento del 0,8% en los márgenes de los servicios comerciales. Se observaron ganancias específicas en la venta al por mayor de maquinaria y vehículos, corretaje de valores y venta al por menor de combustibles automotrices y alimentos. Por el contrario, los precios de los servicios de pasajeros de aerolíneas y alquileres de habitaciones de huéspedes disminuyeron.

¿Cómo se están configurando las métricas del mercado laboral?

El mercado laboral mostró signos de debilitamiento, con las solicitudes iniciales de desempleo subiendo a 242,000 para la semana que terminó el 7 de diciembre, por encima de la previsión de 221,000. Esto representa un aumento de 17,000 desde el nivel revisado de la semana anterior. El promedio móvil de 4 semanas, una métrica más estable, también subió a 224,250, su nivel más alto desde finales de noviembre de 2021. El desempleo asegurado subió a 1.886 millones, con su promedio de 4 semanas subiendo a 1.888 millones.

¿Cuál es la perspectiva del mercado?

Los datos del IPP más fuertes de lo esperado y el aumento de las solicitudes de desempleo crean una perspectiva de mercado mixta. Las presiones inflacionarias podrían llevar a la Reserva Federal a mantener su postura de política monetaria restrictiva, lo que podría pesar sobre las acciones y los bonos. Sin embargo, el debilitamiento del mercado laboral podría moderar la trayectoria de endurecimiento de la Fed.

A corto plazo, los operadores deberían anticipar movimientos cautelosos del mercado con potencial volatilidad. Los datos del IPP impulsados por la inflación se inclinan a la baja para los mercados de acciones y bonos, mientras que un mercado laboral más suave podría apoyar una visión neutral a alcista para los activos refugio como el oro.