Anuncio

Anuncio

Datos del IPC Más Altos de lo Esperado Alimentan Preocupaciones de Inflación y Golpean a las Acciones

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

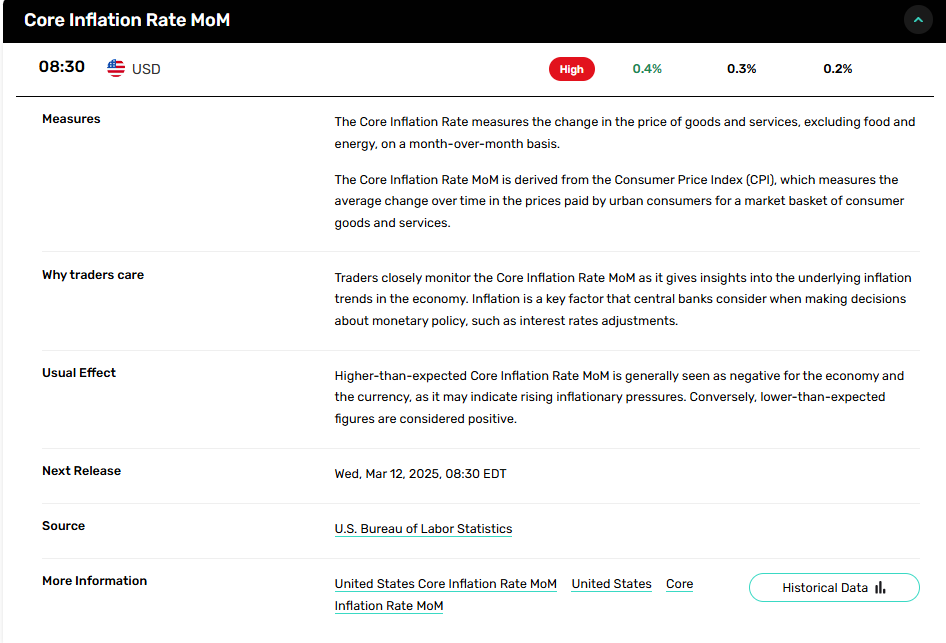

- El IPC de enero subió un 0,5%, superando las expectativas y reforzando las preocupaciones sobre presiones inflacionarias persistentes.

- La inflación subyacente aumentó un 3,3% interanual, impulsada por el aumento de costos en vivienda, seguros, atención médica y tarifas aéreas.

- Los futuros de acciones cayeron ya que los datos de inflación aumentaron los temores de retrasos en los recortes de tasas de la Fed, con los futuros del Dow cayendo casi 400 puntos.

- Los rendimientos del Tesoro se dispararon a medida que los inversores ajustaron sus expectativas para tasas de interés altas prolongadas y menos recortes de la Fed en 2024.

- Los economistas advierten que los aranceles y las presiones salariales podrían mantener la inflación elevada, complicando el panorama de la política de la Fed.

La Inflación Aumenta en Enero, Elevando Preocupaciones sobre Subidas de Tasas

Los precios al consumidor en EE.UU. aumentaron más de lo esperado en enero, reforzando las preocupaciones de que las presiones inflacionarias siguen siendo persistentes. Los últimos datos del Índice de Precios al Consumidor (IPC) mostraron un aumento mensual del 0,5%, superando el pronóstico de Dow Jones del 0,3%. En términos interanuales, la inflación se situó en el 3%, ligeramente por encima de la estimación del 2,9%. Los datos de inflación más altos de lo esperado añaden presión a la Reserva Federal para mantener su postura monetaria restrictiva.

La Inflación Subyacente Permanece Obstinadamente Alta

Excluyendo alimentos y energía, el IPC subyacente aumentó un 0,4% en enero, elevando la tasa de 12 meses al 3,3%, también superando las expectativas del mercado. Los costos de vivienda, que representan una parte significativa del índice, subieron un 0,4% en el mes, contribuyendo en gran medida al aumento general. Además, el aumento de los costos en seguros de vehículos, atención médica y tarifas aéreas indica una persistente rigidez de precios en servicios esenciales.

El índice de energía subió un 1,1% en enero, impulsado por un aumento del 1,8% en los precios de la gasolina. Los precios de los alimentos también subieron un 0,4%, con los comestibles aumentando un 0,5% y las comidas en restaurantes incrementándose un 0,2%. Estas presiones de precios persistentes señalan que la inflación puede no enfriarse tan rápidamente como se esperaba anteriormente.

Los Mercados Reaccionan Fuertemente al Informe de Inflación

Los futuros de acciones cayeron tras la publicación del IPC, ya que los operadores reevaluaron la probabilidad de recortes de tasas a corto plazo. Los futuros del Promedio Industrial Dow Jones cayeron casi 400 puntos, o un 0,9%, mientras que los futuros del Nasdaq 100 bajaron un 0,9%. El S&P 500 mostró una relativa resistencia, manteniéndose cerca de la línea plana, pero el sentimiento general del mercado se volvió cauteloso.

Los rendimientos del Tesoro se dispararon a medida que los inversores descontaron la posibilidad de que la Fed mantenga las tasas más altas por más tiempo. El informe de inflación más fuerte de lo esperado complica el panorama para la política monetaria, con los mercados ahora cuestionando si los responsables políticos retrasarán los recortes de tasas más allá del cronograma previamente anticipado.

El Cronograma de Recortes de Tasas de la Fed en Cuestión

El informe del IPC de enero refuerza el enfoque cauteloso de la Fed hacia la flexibilización de la política monetaria. Los responsables políticos han enfatizado repetidamente la necesidad de evidencia sostenida de que la inflación regresa al objetivo del 2% antes de considerar recortes de tasas. Los últimos datos sugieren que el progreso de la desinflación sigue siendo desigual, lo que dificulta que la Fed cambie de rumbo pronto.

Algunos economistas de Wall Street advierten que, aunque ciertas categorías podrían ver disminuciones de precios, factores como los aranceles y las presiones salariales podrían contrarrestar esos beneficios. A pesar de la resiliencia económica, la inflación persistente en sectores clave puede obligar a la Fed a mantener tasas de interés más altas por más tiempo de lo que los mercados habían anticipado.

Perspectiva del Mercado: Datos de Inflación Alimentan la Cautela

Con la inflación superando las expectativas, la perspectiva a corto plazo para los activos de riesgo sigue siendo incierta. Las acciones enfrentan una renovada presión a la baja a medida que los operadores ajustan sus expectativas de recortes de tasas. Los rendimientos de los bonos pueden seguir aumentando a medida que los mercados descuentan un período más prolongado de política monetaria restrictiva. A menos que los próximos informes de inflación muestren un enfriamiento significativo, es poco probable que la Fed reduzca las tasas pronto, manteniendo la volatilidad elevada en los mercados de acciones y renta fija.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio