Anuncio

Anuncio

Servicios del Reino Unido se disparan a un máximo de 7 meses mientras la manufactura toca un mínimo de 18 meses por la debilidad en las exportaciones

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

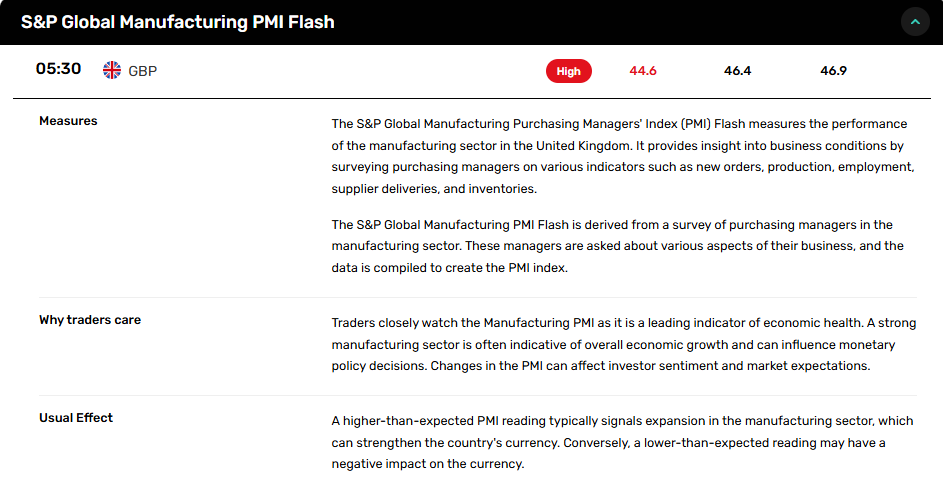

- El PMI de manufactura cayó a 44.6, su nivel más bajo desde octubre de 2023, debido a fuertes caídas en las exportaciones y a la incertidumbre global.

- El PMI de servicios en el Reino Unido alcanzó 53.2 en marzo, su máximo desde agosto de 2024, impulsado por el aumento de la demanda nacional e internacional.

- El Banco de Inglaterra podría mantener las tasas sin cambios, ya que la recuperación en los servicios compensa la debilidad en la manufactura y persisten las presiones inflacionarias.

UK Flash PMI: La recuperación de los servicios compensa la caída de la manufactura

La actividad del sector privado en el Reino Unido se aceleró en marzo, impulsada por el mayor crecimiento de los servicios desde agosto de 2024, mientras que la manufactura se contrajo de forma pronunciada. La divergencia entre sectores destaca las tendencias de demanda contrastantes, con implicaciones para la libra y las expectativas sobre las tasas.

Los servicios lideran con una recuperación generalizada de la demanda

El PMI Flash de Servicios del Reino Unido de S&P Global subió a 53.2 en marzo frente a 51.0 en febrero, alcanzando un máximo de siete meses. Las ventas mejoradas tanto a nivel nacional como internacional contribuyeron a esta expansión, con algunas empresas señalando un leve repunte en la demanda de los consumidores. Esta fue la primera vez en 2025 que los proveedores de servicios reportaron crecimiento en nuevos trabajos, lo que evidencia un repunte en el impulso a pesar de los persistentes desafíos geopolíticos y de costos. La inflación de insumos, impulsada por los salarios, se mantuvo elevada en el sector servicios, trasladándose los crecientes costos a través de los precios de salida, lo que añade preocupaciones adicionales sobre la inflación.

La manufactura bajo presión por la debilidad en las exportaciones y el riesgo global

En contraste, el PMI Flash de Manufactura del Reino Unido cayó a 44.6, frente a 46.9 en febrero, alcanzando su nivel más bajo desde octubre de 2023. La debilidad liderada por las exportaciones fue pronunciada, registrando la mayor caída en las ventas internacionales desde agosto de 2023. Los potenciales aranceles en Estados Unidos y la creciente incertidumbre económica global continúan afectando el sentimiento y la cartera de pedidos. Los volúmenes de producción sufrieron su contracción más pronunciada en casi 18 meses, con las fábricas reportando una disminución de la producción por quinto mes consecutivo. Además, los costos de insumos aumentaron, especialmente en materias primas como los metales, con una inflación en la puerta de fábrica que alcanzó su nivel más alto desde abril de 2023.

Tendencias en el mercado laboral reflejan una contratación cautelosa

El empleo en el sector privado bajó por sexto mes consecutivo, reflejando preocupaciones por los costos y procesos de reestructuración. Sin embargo, las pérdidas de empleo se moderaron, especialmente en el sector servicios, ya que las empresas ajustaron sus planes de contratación frente a la automatización y las presiones salariales. A pesar de la disminución de la inflación desde los máximos de enero, los costos de insumos se mantuvieron significativamente por encima del promedio histórico, apoyando la persistencia de presiones de precios en ambos sectores.

La confianza divergente entre sectores subraya los riesgos del mercado

La confianza empresarial se mantiene frágil. Los fabricantes reportaron el sentimiento más débil desde finales de 2022, citando preocupaciones sobre el comercio, los aranceles en Estados Unidos y la demanda. Por su parte, las empresas de servicios mostraron un optimismo moderado, señalando una recuperación gradual de las ventas. No obstante, compañías de ambos sectores advirtieron sobre riesgos geopolíticos, cautela por parte de los clientes y próximas presiones en los costos internos, incluyendo los aumentos en las contribuciones del Seguro Nacional previstos para abril.

Perspectiva del mercado: bajista en manufactura y de tono neutral a alcista en servicios

Los datos indican un panorama bajista a corto plazo para la manufactura en el Reino Unido, debido a los desafíos derivados de la política comercial y la incertidumbre global que probablemente persistirán. En contraste, el sector servicios muestra un tono neutral a alcista, pues la recuperación de la demanda respalda una mayor estabilidad en el sector privado. Sin embargo, la persistente inflación y la débil confianza empresarial sugieren un potencial limitado para la economía en general, lo que podría mantener al Banco de Inglaterra cauteloso en cuanto a ajustes en las tasas. Los operadores deben monitorear las decisiones sobre aranceles en Estados Unidos y los cambios fiscales programados para abril a fin de captar señales direccionales adicionales.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio