Anuncio

Anuncio

Las ventas de viviendas pendientes aumentan un 2,0% en febrero; la NAR proyecta un mercado inmobiliario más robusto en 2025

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

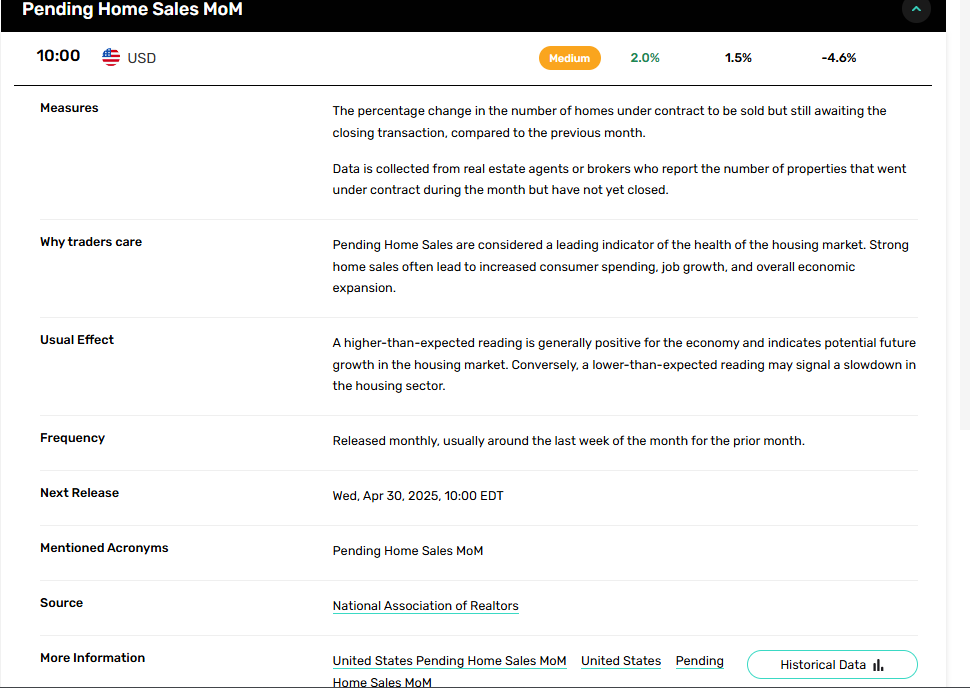

- Las ventas de viviendas pendientes aumentaron un 2,0% en febrero, impulsadas por un ascenso del 6,2% en el sur, lo que indica una recuperación moderada en la actividad.

- El Índice de Ventas de Viviendas Pendientes subió a 72,0, aún muy por debajo del valor base de 100 que refleja la actividad normal del mercado.

- La NAR pronostica que las tasas hipotecarias promediarán un 6,4% en 2025, y se espera que las ventas de viviendas existentes aumenten un 6% el próximo año.

Las ventas de viviendas pendientes se recuperan modestamente en febrero con el sur impulsando las ganancias

Las ventas de viviendas pendientes registraron un modesto aumento en febrero, subiendo un 2,0% respecto al mes anterior, según datos publicados por la Asociación Nacional de REALTORS® (NAR). Aunque este repunte sugiere una mejora marginal, las firmas de contratos se mantienen muy por debajo de las normas históricas, ya que las elevadas tasas hipotecarias siguen afectando tanto la oferta como la demanda.

La divergencia regional resalta la presión en el mercado

El aumento de febrero fue desigual en las regiones de EE. UU. El sur impulsó el incremento, registrando las ventas de viviendas pendientes un alza del 6,2% —el mayor incremento regional—, mientras que el centro oeste también subió ligeramente un 0,7%. En contraste, el noreste experimentó una caída del 0,9% y el oeste descendió drásticamente un 3,0%. En términos interanuales, las firmas de contratos disminuyeron en todas las regiones, siendo el centro oeste la que registró la mayor caída con un 4,7%.

El Índice de Ventas de Viviendas Pendientes (PHSI) subió a 72,0, aún muy por debajo del valor base de 100 que refleja la actividad del mercado de 2001. En general, las transacciones pendientes disminuyeron en un 3,6% en comparación con el mismo mes del año anterior, subrayando los obstáculos estructurales persistentes en el mercado inmobiliario.

Las tasas hipotecarias siguen siendo la principal limitación

El economista jefe de la NAR, Lawrence Yun, destacó el papel de las tasas hipotecarias en el debilitamiento del impulso del mercado. A pesar del aumento mensual, Yun señaló que “las firmas de contratos se mantienen muy por debajo de los niveles históricos normales.” Agregó que una reducción en las tasas hipotecarias aliviaría las preocupaciones sobre la asequibilidad y disminuiría el efecto de bloqueo de las tasas hipotecarias, el cual actualmente desanima a los propietarios existentes de poner sus propiedades en el mercado.

La NAR proyecta que las tasas hipotecarias promedio se estabilizarán en un 6,4% en 2025, limitando la posibilidad de mejoras significativas en la asequibilidad. El grupo pronostica que las ventas de viviendas existentes aumentarán un 6% el próximo año, mientras que las ventas de viviendas nuevas se elevarán un 10% gracias a niveles de inventario más robustos. Se espera que el precio medio nacional de la vivienda crezca un 3% en 2025 conforme más oferta entre gradualmente en el mercado.

Perspectiva del mercado: de neutral a alcista

Aunque los datos de febrero indican una estabilización tentativa, los altos costos de endeudamiento y las comparaciones interanuales débiles sugieren sólo una recuperación lenta. Sin embargo, el sólido desempeño en el sur y el mejorado inventario de viviendas nuevas ofrecen un contexto constructivo. Si las tasas bajan aún más según las expectativas de la Reserva Federal, la actividad en el mercado inmobiliario podría ganar tracción moderada. La perspectiva a corto plazo se inclina hacia una visión de neutralidad a optimismo, con un potencial alcista condicionado al alivio en las tasas hipotecarias.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio