Anuncio

Anuncio

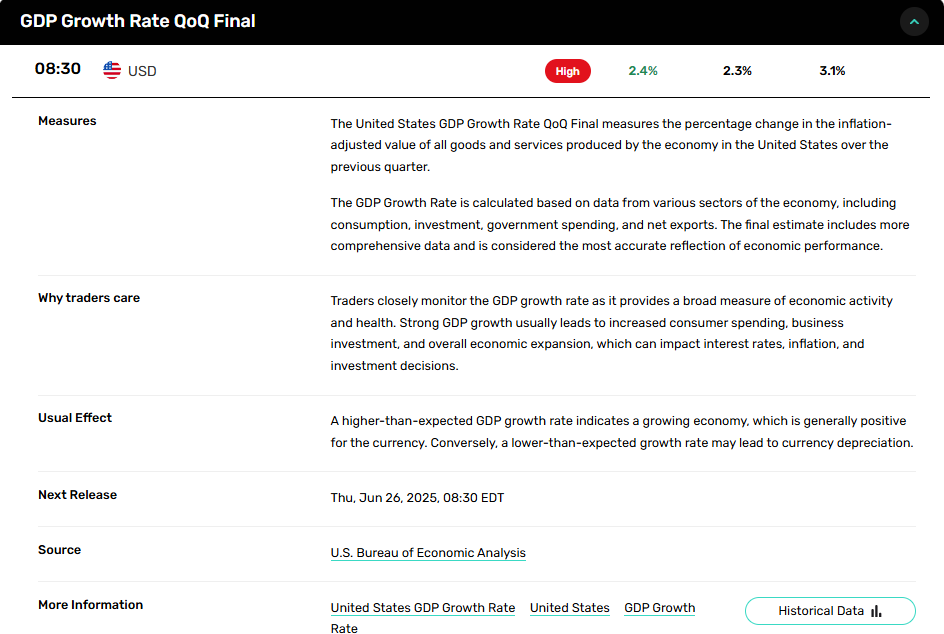

PIB revisado al 2,4%, solicitudes iniciales a la baja—la moderación de la inflación respalda las perspectivas de crecimiento

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

- El PIB de EE. UU. fue revisado al alza al 2,4% en el cuarto trimestre, con el gasto de los consumidores y del gobierno compensando la débil inversión.

- Las solicitudes iniciales de desempleo cayeron a 224.000, mientras que las solicitudes continuas disminuyeron, destacando la resistencia del mercado laboral.

- La inflación núcleo medida a través del PCE se moderó ligeramente a 2,6%, reforzando las expectativas de una postura cautelosa de la Reserva Federal.

El PIB de EE. UU. revisado al alza al 2,4% en el cuarto trimestre; el mercado laboral se mantiene estable

El crecimiento económico de EE. UU. fue modestamente mayor de lo reportado previamente en el último trimestre de 2024, con la Oficina de Análisis Económico (BEA) revisando el PIB real al alza hasta un 2,4% anualizado. La actualización se produjo junto con un mercado laboral estable, ya que las solicitudes de desempleo iniciales no mostraron señales materiales de deterioro.

El gasto de consumidores y del gobierno impulsa la expansión del cuarto trimestre

El crecimiento del PIB del 2,4%, revisado al alza 0,1 punto porcentual respecto de la segunda estimación, refleja un mayor gasto de los consumidores y del gobierno, compensado parcialmente por una retracción en la inversión. Las importaciones, que se restan del PIB, disminuyeron y contribuyeron positivamente a la revisión. La desaceleración respecto al ritmo del 3,1% del tercer trimestre se debió en gran parte a una menor inversión y actividad exportadora.

Desde la perspectiva de la industria, los sectores privados de servicios crecieron un 2,4%, mientras que las industrias de bienes aumentaron un 2,3%. La producción gubernamental se incrementó en un 2,7%, lo que subraya el papel continuo del gasto fiscal en el apoyo al crecimiento. La producción bruta real se expandió en un 1,7% en general, encabezada por un aumento del 3,1% en la producción gubernamental.

Las tendencias inflacionarias se mantienen estables

El índice de precios para las compras nacionales brutas aumentó un 2,2% en el cuarto trimestre, revisado ligeramente a la baja, mientras que el índice núcleo de gastos de consumo personal (PCE) incrementó un 2,6%, descendiendo 0,1 punto. Estas revisiones sugieren que las presiones inflacionarias están disminuyendo modestamente, reforzando la postura cautelosa de la Reserva Federal. El promedio del PIB real y del ingreso bruto (GDI)—una medida más amplia de la actividad económica—se situó en un 3,5%, destacando un crecimiento en el lado de los ingresos del 4,5% en el cuarto trimestre.

Los beneficios corporativos registran un fuerte repunte

Los beneficios corporativos se incrementaron en 204,7 mil millones de dólares en el cuarto trimestre después de una caída de 15,0 mil millones en el tercer trimestre. Para el año completo, los beneficios aumentaron en 281,3 mil millones, reflejando márgenes mejorados y una mayor eficiencia operativa en los distintos sectores. El PIB de 2024 se expandió un 2,8% anual, sustentado por aumentos en el gasto de los consumidores, la inversión, los gastos del gobierno y las exportaciones. Los sectores de servicios y de bienes mostraron un crecimiento sólido del 2,8% y del 3,4%, respectivamente.

Las solicitudes de desempleo indican un mercado laboral resistente

Las solicitudes iniciales de desempleo para la semana que finalizó el 22 de marzo descendieron a 224.000, reduciéndose asimismo el promedio de cuatro semanas a 224.000. Las solicitudes continuas disminuyeron en 25.000 hasta alcanzar 1.856.000, mientras que la tasa de desempleo asegurado se mantuvo en 1,2%. Los datos indican un mercado laboral estable, a pesar de despidos aislados en sectores como el transporte y la manufactura. Estados como Michigan y Texas registraron aumentos localizados, mientras que California e Illinois mostraron reducciones notables.

Perspectiva del mercado: sesgo alcista cauteloso

La revisión al alza del PIB, los sólidos datos de ingresos y beneficios, y los indicadores de una inflación en descenso respaldan una perspectiva a corto plazo con un sesgo alcista cauteloso. El mercado laboral estable y la inflación moderada reducen los riesgos inmediatos a la baja, aunque la suavidad en la inversión y los vientos en contra globales podrían limitar el alza. Las acciones y los activos de riesgo podrían encontrar apoyo a corto plazo, mientras que los mercados de tasas podrían ajustar sus precios hacia una posible pausa por parte de la Fed.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio