Anuncio

Anuncio

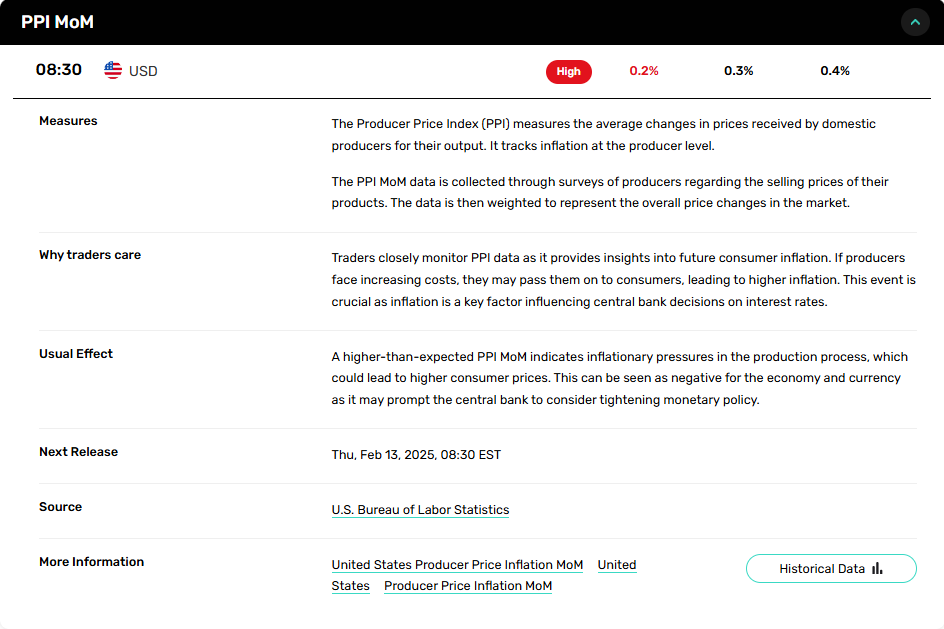

El IPP de EE.UU. en diciembre sube un 0,2%, por debajo de las previsiones; la inflación subyacente sin cambios

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

- El IPP de EE.UU. subió un 0,2% en diciembre, por debajo de las previsiones, señalando una desaceleración en la inflación mayorista ya que el IPP subyacente no mostró crecimiento.

- Los precios de la energía aumentaron un 3,5% en diciembre, liderados por un aumento del 9,7% en la gasolina, pero los precios de bienes y servicios subyacentes se mantuvieron contenidos.

- El IPP subyacente, excluyendo alimentos y energía, se mantuvo plano, incumpliendo las estimaciones de un crecimiento del 0,3%, insinuando una disminución de las presiones inflacionarias en la cadena de suministro.

- El aumento del 0,2% del IPP en diciembre, inferior al 0,4% de noviembre, podría apoyar la postura neutral de la Fed en medio de una inflación subyacente estable.

- Los operadores asignan una probabilidad del 80% de que no haya un aumento de tasas de la Fed en marzo, a la espera de los datos del IPC de mañana para obtener una visión más clara de la inflación.

El IPP de EE.UU. en diciembre sube un 0,2%, aliviando las presiones inflacionarias

El Índice de Precios al Productor (IPP) de EE.UU. aumentó un 0,2% en diciembre, por debajo del 0,4% estimado por consenso, según la Oficina de Estadísticas Laborales. Los datos sugieren que las presiones inflacionarias a nivel mayorista se moderaron al finalizar el año. Un aumento menor al esperado en el IPP subyacente reforzó esta tendencia, aumentando el optimismo sobre la disminución de las presiones de costos en la cadena de suministro.

Crecimiento más lento en los precios mayoristas

El aumento del 0,2% del IPP en diciembre fue una desaceleración notable respecto al incremento del 0,4% en noviembre. Mientras que los precios de la energía subieron un 3,5%, liderados por un aumento del 9,7% en la gasolina, los precios de los bienes excluyendo alimentos y energía se mantuvieron estables, señalando una inflación subyacente contenida. Los precios de los alimentos cayeron un 0,1%, impulsados por una caída del 14,7% en los costos de vegetales frescos y secos, a pesar de los aumentos en frutas frescas y melones.

El IPP subyacente, que excluye los precios volátiles de alimentos y energía, no mostró crecimiento en diciembre, incumpliendo las previsiones de un aumento del 0,3%. Una medida más estrecha del IPP subyacente, excluyendo alimentos, energía y servicios comerciales, subió solo un 0,1%, reflejando el modesto aumento de noviembre.

Precios de servicios estancados

Los precios en el sector servicios no cambiaron en diciembre, tras un aumento del 0,3% en noviembre. Los servicios de transporte y almacenamiento registraron un aumento del 2,2%, impulsado por un incremento del 7,2% en los costos de transporte de pasajeros. Sin embargo, estos aumentos fueron compensados por caídas en los márgenes de servicios comerciales, incluyendo la venta al por mayor de alimentos y maquinaria.

El desempeño general plano en los precios de servicios y el crecimiento moderado en el IPP subyacente sugieren que las presiones inflacionarias no están acelerándose en sectores económicos clave.

Camino de la política de la Fed y sentimiento del mercado

El informe del IPP más suave de lo esperado podría reforzar las expectativas de que la Reserva Federal mantendrá su postura política actual a corto plazo. Con el crecimiento de los precios mayoristas y subyacentes moderándose, los operadores han descontado una probabilidad del 80% de que no haya cambios en las tasas en la reunión de marzo de la Fed. Sin embargo, el mercado sigue cauteloso antes del lanzamiento del Índice de Precios al Consumidor (IPC), que se espera proporcione una visión más completa de la inflación a nivel del consumidor.

Pronóstico del mercado

Con la inflación mayorista enfriándose y el IPP subyacente sin mostrar crecimiento mensual, las presiones inflacionarias a corto plazo parecen limitadas. Esto apoya el caso de una postura neutral de la Reserva Federal, especialmente si el informe del IPC de mañana se alinea con las expectativas. No obstante, el aumento de los costos de energía podría introducir volatilidad en acciones, bonos y el dólar estadounidense si la inflación se acelera inesperadamente. Es probable que los operadores se centren en los próximos datos de inflación y empleo para obtener señales más decisivas sobre la política monetaria.

Artículos Relacionados

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

Últimas noticias y análisis

Anuncio