Anuncio

Anuncio

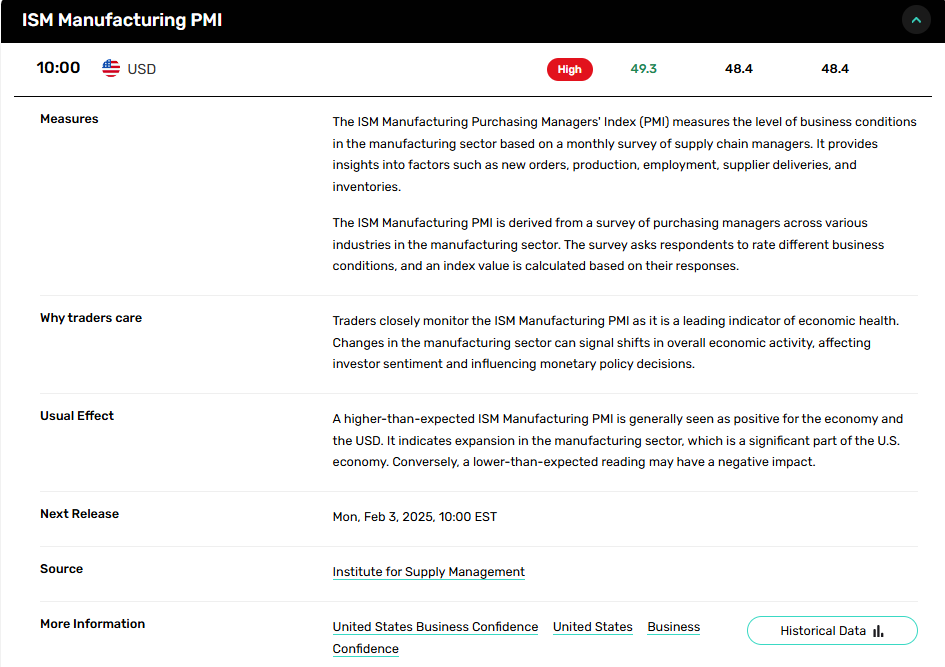

La manufactura en EE.UU. se contrae por noveno mes, el PMI® sube a 49.3% en diciembre

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

- El PMI® manufacturero de EE.UU. subió a 49.3%, señalando una contracción más lenta por noveno mes consecutivo en diciembre.

- El Índice de Precios subió a 52.5%, reflejando un ligero crecimiento de precios y entregas de proveedores más fuertes en 50.1%.

- El Índice de Nuevos Pedidos se expandió a 52.5%, marcando el segundo mes de crecimiento, lo que sugiere una posible estabilización de la manufactura.

- La producción volvió a la expansión en 50.3%, terminando seis meses de contracción y reflejando niveles de producción mejorados.

- El Índice de Empleo cayó a 45.3%, indicando recortes de empleo continuos mientras los fabricantes se preparan para 2025.

El PMI® manufacturero indica una contracción continua

El sector manufacturero de EE.UU. se mantuvo en contracción durante diciembre, marcando el noveno mes consecutivo de declive, según el último Informe ISM® sobre la Actividad Manufacturera. El PMI® manufacturero subió ligeramente a 49.3%, desde el 48.4% en noviembre, señalando un ritmo más lento de contracción a medida que la demanda y la producción mejoraron.

Indicadores clave muestran resultados mixtos

Aunque el sector manufacturero sigue enfrentando dificultades, varios índices sugieren una posible estabilización. El Índice de Nuevos Pedidos subió a 52.5%, un aumento de 2.1 puntos porcentuales desde noviembre, indicando crecimiento por segundo mes consecutivo tras una prolongada caída. La producción volvió al territorio de expansión, registrando 50.3%, un notable aumento de 3.5 puntos porcentuales desde el 46.8% de noviembre.

Sin embargo, el empleo sigue siendo un punto débil, con el Índice de Empleo cayendo a 45.3%, reflejando reducciones continuas de la fuerza laboral mientras las empresas se alinean para 2025. Esto marca una disminución de 2.8 puntos porcentuales desde el 48.1% de noviembre. Mientras tanto, el Índice de Pedidos Pendientes subió a 45.9%, un aumento de 4.1 puntos porcentuales, aunque sigue en contracción.

Los precios y las métricas de la cadena de suministro reflejan estabilidad

El Índice de Precios aumentó a 52.5%, desde el 50.3%, sugiriendo un crecimiento leve de precios. Las entregas de proveedores se ralentizaron ligeramente, registrando 50.1%, indicando una cadena de suministro marginalmente más ajustada, a menudo vista como señal de una demanda fortalecida. Los niveles de inventario mejoraron modestamente, subiendo a 48.4% desde el 48.1% pero permaneciendo por debajo del umbral de expansión.

La actividad de exportación mostró mejoría, con el Índice de Nuevos Pedidos de Exportación alcanzando el 50%, un aumento de 1.3 puntos porcentuales desde noviembre. Las importaciones, aunque aún en contracción, se acercaron a la estabilidad en 49.7%.

El rendimiento de la industria sigue siendo mixto

De las siete industrias manufactureras que reportaron crecimiento en diciembre, los metales primarios y los equipos eléctricos lideraron las ganancias. Por el contrario, los molinos textiles, los metales fabricados y la maquinaria estuvieron entre los siete sectores que experimentaron una contracción continua.

Timothy R. Fiore, presidente del Comité de Encuestas de Negocios Manufactureros de ISM®, señaló que, aunque el sector sigue contrayéndose, la tasa de declive está disminuyendo. “La demanda está mejorando, la producción se está estabilizando y el crecimiento de precios es marginal,” dijo Fiore. Notablemente, el 52% del PIB manufacturero se contrajo en diciembre, una disminución desde el 66% en noviembre.

Pronóstico del mercado: Recuperación gradual con debilidades persistentes

Aunque los datos del PMI® de diciembre indican una contracción continua, los nuevos pedidos mejorados y la producción estabilizada sugieren que lo peor podría estar aliviándose. Sin embargo, las disminuciones en el empleo y la contracción en industrias clave implican debilidades persistentes a principios de 2025. Los operadores deberían anticipar una recuperación cautelosa, con el rendimiento manufacturero muy dependiente del crecimiento sostenido de la demanda y la reposición de inventarios.

Más información en nuestro Calendario Económico.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio