Anuncio

Anuncio

El Sentimiento del Consumidor Cae un 9.8% en Febrero mientras las Ventas de Viviendas Bajan un 4.9%

Por:

Traducido por IA

Este artículo fue escrito en inglés y traducido con inteligencia artificial avanzada para FX Empire. Nos esforzamos por mantener la precisión de la terminología financiera. Aunque nuestras traducciones son exactas, puede haber algunas diferencias lingüísticas. Agradecemos sus comentarios y sugerencias; por favor envíelos a nuestro <a href='mailto:helpdesk@empire.media'>equipo de traducción</a>.

Puntos clave:

- El sentimiento del consumidor cayó un 9.8% en febrero, alcanzando su nivel más bajo desde noviembre de 2023; los operadores deben prepararse para la volatilidad.

- Las ventas de viviendas existentes cayeron un 4.9% en enero, pero un aumento anual del 2% marca cuatro meses consecutivos de ganancias interanuales.

- Las expectativas de inflación aumentaron al 4.3%, lo que genera preocupaciones sobre presiones de precios prolongadas en los mercados y sectores económicos.

- Las condiciones de compra para bienes duraderos se desplomaron un 19%, señalando una posible desaceleración en el gasto del consumidor y el crecimiento económico.

- El inventario de viviendas aumentó un 3.5%, aumentando la oferta, pero la asequibilidad sigue siendo una barrera con tasas hipotecarias al 6.85%.

El Sentimiento del Consumidor Cae, el Mercado Inmobiliario Muestra Señales Mixtas

El sentimiento del consumidor sufrió un golpe significativo en febrero, mientras que el mercado inmobiliario de EE.UU. mostró un rendimiento mixto, según los últimos datos de la Universidad de Michigan y la Asociación Nacional de REALTORS® (NAR). Estos desarrollos ofrecen pistas críticas para los operadores que evalúan el sentimiento del mercado y la estabilidad económica.

El Sentimiento del Consumidor Cae en Todos los Ámbitos

El Índice de Sentimiento del Consumidor de la Universidad de Michigan cayó a 64.7 en febrero, un 9.8% menos que los 71.7 de enero y marcando una caída del 15.9% interanual. La caída fue generalizada, afectando a todos los grupos demográficos y a los cinco componentes del índice.

Las condiciones de compra para bienes duraderos experimentaron la mayor caída, descendiendo un 19%, impulsadas en gran medida por preocupaciones sobre posibles aumentos de precios inducidos por aranceles. Las expectativas para las finanzas personales y la perspectiva económica a corto plazo cayeron casi un 10% cada una, mientras que la perspectiva a largo plazo disminuyó un 6%, alcanzando su punto más bajo desde noviembre de 2023.

Las expectativas de inflación añadieron al ánimo pesimista, con la inflación a un año subiendo al 4.3%, desde el 3.3% en enero. Las expectativas a largo plazo también aumentaron del 3.2% al 3.5%, el mayor incremento mensual desde mayo de 2021. El deterioro de las perspectivas de inflación fue generalizado, afectando a la mayoría de los grupos demográficos y políticos.

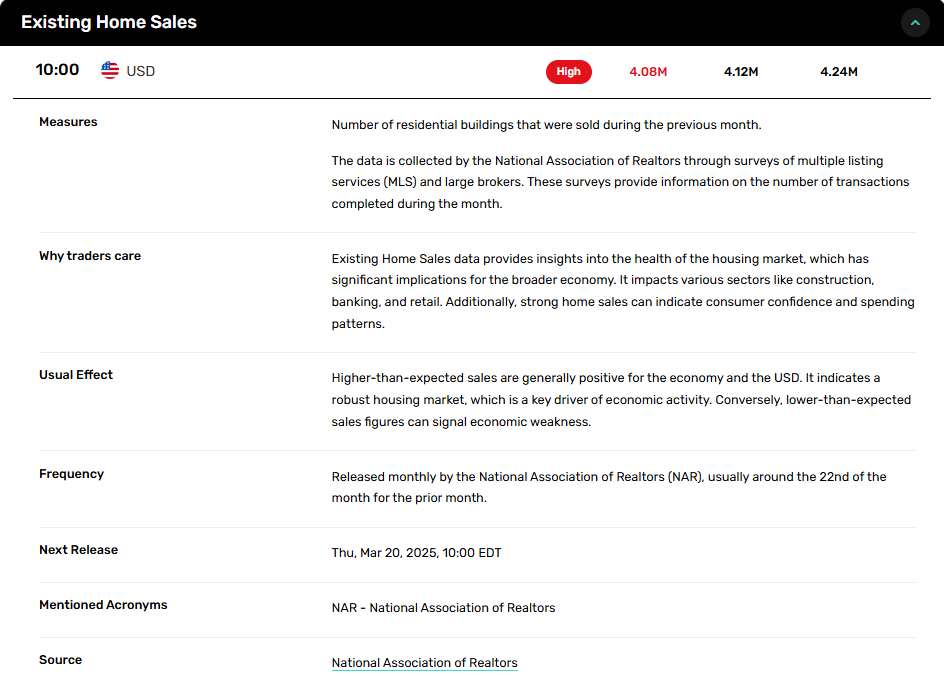

Las Ventas de Viviendas Existentes Caen en Enero

El mercado inmobiliario de EE.UU. presentó un panorama mixto en enero. Las ventas de viviendas existentes cayeron un 4.9% desde diciembre a una tasa anualizada de 4.08 millones de unidades, según datos de la NAR. Sin embargo, las ventas aumentaron un 2.0% interanual, marcando el cuarto mes consecutivo de crecimiento anual.

El inventario de viviendas aumentó un 3.5% mes a mes a 1.18 millones de unidades, proporcionando un suministro de 3.5 meses al ritmo de ventas actual. El precio medio de la vivienda alcanzó los $396,900, un 4.8% más que el año anterior, extendiendo una racha de 19 meses de aumentos de precios.

Variaciones Regionales Destacan un Mercado Desigual

Se observaron caídas en las ventas en la mayoría de las regiones de EE.UU., con el Oeste experimentando la mayor caída del 7.4%. El Sur cayó un 6.2% y el Noreste vio una disminución del 5.7%, mientras que el Medio Oeste se mantuvo estable. A pesar de las ventas mixtas, los precios de las viviendas aumentaron en todas las regiones, liderados por un aumento del 9.5% en el Noreste.

Las tasas hipotecarias permanecen elevadas, promediando un 6.85% para una hipoteca fija a 30 años al 20 de febrero, solo ligeramente por debajo del 6.87% de la semana pasada. Las altas tasas hipotecarias combinadas con el aumento de precios continúan desafiando la asequibilidad de la vivienda.

Pronóstico del Mercado: Precaución por Delante

La caída en el sentimiento del consumidor y el rendimiento desigual del mercado inmobiliario sugieren una perspectiva cautelosa para los operadores. Las expectativas de inflación elevadas pueden impulsar la volatilidad, particularmente en sectores sensibles a las tasas de interés. En el mercado inmobiliario, aunque el aumento del inventario podría apoyar las ventas, las preocupaciones sobre la asequibilidad pueden limitar las ganancias potenciales. El sentimiento del mercado a corto plazo se inclina hacia lo bajista, con los datos de inflación y las señales de la Reserva Federal probablemente influyendo en las estrategias de negociación a corto plazo.

Acerca del autor

James Hyerczykauthor

James A. Hyerczyk ha trabajado como analista fundamental y técnico de los mercados financieros desde 1982. James comenzó su carrera en Chicago como analista de mercado de futuros para CBOT y CME y ha estado ofreciendo análisis de calidad para traders profesionales durante 36 años. Su trabajo técnico utiliza las técnicas de análisis de patrón, precio y tiempo de W.D. Gann. James tiene un Máster en Administración de Empresas de la St. Xavier University y un Máster en Mercados Financieros y Negociación del Instituto de Tecnología de Illinois.

¿Has encontrado útil este artículo?

Últimas noticias y análisis

Anuncio